Jak proplouvat mezi produkty, které jsou dnes trendy na rodinnou rezervu? Jak a kam uložit peníze, které potřebujeme mít rychle k dispozici pro nečekané výdaje nebo plánované investice do jednoho až tří let? Jak vybrat nejvýhodnější finanční produkt, který zajistí maximální zhodnocení a minimální rizika? Neváhejte a obohaťte se informacemi o možných řešeních.

Nabídka finančních produktů se neustále rozšiřuje a orientovat se v ní může být náročné. Moderní klienti rozumějí vlivu inflace na úspory a chtějí se proti ní bránit. Stále více rodin si vytváří rozumné finanční rezervy pokrývající alespoň 3 až 6 měsíčních výdajů. Roste také počet investorů s krátkodobými plány. Proto vám dnes nabízím průvodce, jak najít vhodné investiční řešení. Zároveň představím nové produkty, které odborníci na finance nabízejí, ale často nejsou dostatečně srozumitelně vysvětlovány.

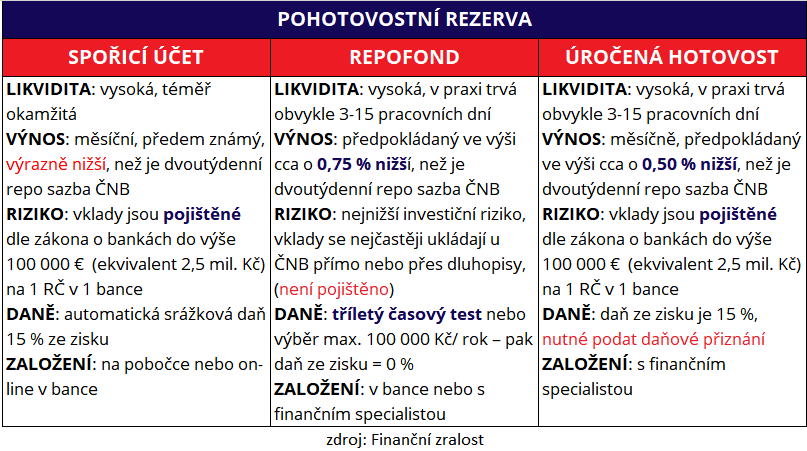

Spořicí účet

Mezi nejoblíbenější produkty pro rychle dostupné úspory rozhodně patří spořicí účet. Jeho založení je velmi jednoduché a většinou jej lze vyřídit online ve své bance. V době, kdy inflace činí přibližně 2-3 %, mnoho lidí oceňuje, že jejich vklady aktuálně vydělávají kolem 3-4 % ročně. Je to malá záplata za období, kdy byla inflace okolo 10-15 % a spořicí účty nabízely okolo 5-6 % p. a., ale přesto je to, bohužel, dostatečné pro většinu lidí, aby nehledali jiné, dlouhodobě výhodnější a efektivnější řešení pro své úspory.

Spořicí účet poskytuje jistotu nejen díky předem známému úroku, ale hlavně díky bezpečí vkladu v případě bankrotu banky. Vklady klientů jsou podle zákona o bankách pojištěny do výše 100 000 € (přibližně 2,5 milionu Kč) na jedno rodné číslo v jedné bance. Nedávné uzavření Sberbank, které Česká národní banka odebrala licenci v roce 2022, stále ještě připomíná většině Čechů, jak důležité je pojištění vkladů.

Automatická srážková daň ze zisku (aktuálně ve výši 15 %) je pro většinu lidí pohodlným řešením daňové povinnosti, protože daň odvádí přímo banka a klienti se nemusí o nic starat. To je ideální i pro ty, kteří jsou v režimu paušální daně a hledají způsob, jak se vyhnout podávání daňového přiznání z příjmu, aby nemuseli z tohoto režimu vystoupit.

Repofond

Repofond patří mezi fondy peněžního trhu s nejnižším investičním rizikem. Namísto obecného popisu těchto fondů bych vám chtěla přiblížit právě tuto relativní novinku, která se stala praktickou variantou krátkodobých úspor v době vyšších dvoutýdenních (2T) repo sazeb České národní banky (ČNB). Repofondy generují výnosy především prostřednictvím investic do pohledávek z vkladů, cenných papírů s pevným výnosem (dluhopisů) a reverzních repoobchodů. Laicky řečeno, ČNB vyhlásí 2T repo sazbu, což je úrok, za který vydává krátkodobé dluhopisy za předem stanovených podmínek. Například pokud ČNB stanoví 2T repo sazbu na 5 % ročně, repofond investuje do těchto dluhopisů, odečte si poplatek za správu ve výši přibližně 0,75 %, a zbytek výnosu připadne investorům repofondu.

Fondy peněžního trhu mají obvykle vysokou likviditu, což znamená, že peníze jsou dostupné během 3-5 dnů, ve výjimečných případech až do 15 pracovních dní podle zákona. Na druhou stranu, protože se jedná o investice, nejsou tyto vklady pojištěné podle zákona o bankách.

Výhodou těchto fondů mohou být daňové podmínky. Pokud čerpáte peníze po tříletém časovém testu nebo vybíráte částky do 100 000 Kč ročně (pozor, jedná se o příjem, tedy za kolik se prodají cenné papíry), není nutné zisky danit. Investice jsou tedy flexibilně dostupné, ale při výběru peněz mimo stanovené podmínky musí investor podat daňové přiznání, což nemusí být praktické zejména pro klienty v režimu paušální daně. Pokud jsou však manželé a druhý partner není v režimu paušální daně, může tento partner zařadit příjmy ze zisku do svého daňového přiznání.

Úročená hotovost

Úročená hotovost je novinkou v nabídkách některých investičních platforem. Tento produkt funguje tak, že si otevřete investiční účet, kde vaše vklady umístí do jedné z partnerských bank. Investiční společnost má výhodu vyjednávání lepších úrokových sazeb díky velkým objemům prostředků, což jednotlivý klient se svou likvidní rezervou nedokáže. Tyto vklady se obvykle zhodnocují o 0,50 % méně než je 2T repo sazba ČNB, což představuje náklady na správu účtu. Peníze uložené tímto způsobem jsou tedy zaparkované v bance a řídí se podmínkami zákona o bankách, což znamená, že vklady jsou pojištěné.

Klienti získávají připsané úroky měsíčně, ty se znovu reinvestují podobně jako u spořicího účtu. Po skončení kalendářního roku však obdržíte vyúčtování příjmů a výdajů (např. poplatky za správu investičního účtu), což je nutné zohlednit v daňovém přiznání, protože zde není automatická srážková daň ze zisku. Výhodou je, že od těchto zisků můžete odečíst náklady na investičním účtu, což může snížit celkovou daňovou zátěž.

Tento typ produktu však může být problematický pro klienty v režimu paušální daně. Pokud klient platí paušální daň, musí si dávat pozor, aby jeho další příjmy (například úroky z úročené hotovosti nebo příjmy z měnového zajištění) nepřekročily 50 000 Kč za rok. I v tomto případě může příjmy ze zisku zahrnout do svého daňového přiznání manžel nebo manželka, pokud neplatí paušální daň.

Tipy a doporučení na závěr

Pro účely krátkodobých investic existují i další možnosti. Pokud víte přesný termín, kdy budete peníze potřebovat, můžete využít termínované vklady. Tyto produkty však nemusí být výhodné při nečekané potřebě výběru, kdy můžete nejen přijít o zhodnocení, ale také zaplatit poplatky za zrušení vkladu. Další vhodnou variantou mohou být dluhopisové fondy, které fungují podobně jako repofondy, ale s o něco vyšším rizikem, v závislosti na typu investičních aktiv.

Rozdělení pohotovostní rezervy může být výhodné. Neexistuje jedno univerzální řešení pro všechny. Moudré je poradit se se svým investičním odborníkem. Můžete například třetinu rezervy uložit na spořicím účtu a zbytek investovat do různých produktů podle vaší situace a osobních priorit.

Klíčem je najít rovnováhu mezi dostupností peněz, zhodnocením a rizikem. Poradenství od odborníka vám může pomoci lépe porozumět jednotlivým produktům a jejich výhodám či nevýhodám ve vztahu k vašim specifickým potřebám a finančním cílům.

{kind=link}