Základním stavebním kamenem do světa investic je správná alokace a diverzifikace. Jaká investiční aktiva se nejčastěji zařazují do investičních portfolií? Jak vybalancovat své investice, abychom se cítili komfortně, ale zároveň jsme byli schopni porazit inflaci? Proč je důležitá disciplína v investiční strategii? I to vám jednoduše vysvětluji na závěrečném příběhu „pečeme kachnu“.

Co znamená diverzifikace portfolia

Diverzifikace, jako jedna z klíčových investičních strategií, představuje rozprostření investovaných finančních prostředků mezi různá finanční aktiva a investiční produkty. Tento přístup má svůj hlavní cíl v minimalizaci rizika, který je s investováním neodmyslitelně spojen. Místo toho, abychom se rozhodli investovat veškeré finance do jediné oblasti, například do akcií, je naše portfolio rozloženo do více sfér. To může zahrnovat akcie, dluhopisy, nemovitosti, ale také hotovost či alternativní investice, jako je například zlato, sbírky či kryptoměny aj. Lidově řečeno, neměli bychom dávat všechna vejce do jednoho košíku.

V případě diverzifikace investic lze identifikovat několik hlavních důvodů, proč se jí věnujeme. Jedním z nich je ochrana před nepředvídatelnými událostmi. Pokud je portfolio dobře diverzifikované, prudký pokles hodnoty jedné konkrétní investice nám nezpůsobí značné ztráty. Další výhodou optimalizace portfolia pomocí diverzifikace je, že různá investiční aktiva mohou odlišně reagovat na aktuální situace na finančním trhu a tím nám pomáhají balancovat ziskovost portfolia. Jsou období, kdy se lépe daří akciím, jindy zase dluhopisům, někdy více nemovitostem nebo alternativním investicím. Prostě, když se nedaří v jednom segmentu, mohou nás ostatní držet nad vodou a přinést dokonce zisk. Diverzifikace nabízí efektivní řešení, jak minimalizovat riziko ztrát a zároveň maximalizovat možnosti výnosu.

Nesázejte na jediný typ aktiva

Rozdělení investičních prostředků do různých typů investičních aktiv je alfou a omegou dobré investiční strategie. Každé investiční aktivum má svá rizika a výnosnost. A právě pro investora je největší výzvou najít tu správnou rovnováhu mezi rizikem a výnosy, aby dosáhl svých finančních cílů.

Hotovost a vklady v bance podléhají primárně riziku inflace, která užírá hodnotu peněz v čase. Při „normální“ inflace ve výši 3 % ročně tak investoři v tomto aktivu přichází každých 10 let o 20 % svých úspor. Bankovní vklady dlouhodobě nepokrývají výši inflace. Spořicí účty mají ale výhodu pojištěného vkladu do výše 100 000 € neboli 2 500 000 Kč na jedno rodné číslo v jedné bance a výnos je očištěn o 15% daň z příjmu. Tyto účty slouží pro krátkodobé rezervy rodiny, které by měly být ve výši 3-6 měsíčních výdajů. Až když jsou rezervy na nečekané životní situace, je čas na investování i do dalších aktiv.

Dluhopisy jsou citlivé na úrokové sazby centrálních bank. Představte si váhy, na jedné straně jsou zisky dluhopisů a na druhé straně výše úrokové sazby centrální banky. Když centrální banka sazby snižuje, tak se zvyšují výnosy dluhopisů a obráceně. V dobách, kdy jsou nízké sazby bank, jsou dluhopisy spíše ztrátové. Dnes máme situaci opačnou. Centrální banky mají historicky vyšší sazby a očekává se jejich snižování, což pro investory znamená výrazně vyšší možnosti zhodnocení. Dluhopisy na sebe váží i kreditní riziko neboli neschopnost emitenta dostát svému závazku splatit dluh neboli proplatit úroky a investici v domluveném termínu. Proto je extrémně důležité prověřit vydavatele dluhopisu, zda je ekonomicky stabilní. Běžní investoři využívají nabídku fondů, kde správci prověřují emitenty pod lupou. Dluhopisy jsou obvykle zařazovány do portfolií na střednědobé časové cíle 3-7 let jako konzervativní investice.

Další vhodnou alternativou střednědobých investic mohou být nemovitosti nebo nemovitostní fondy, které na sebe váží hlavně riziko vývoje cen nemovitostí. Nabídka a poptávka po nemovitostech je ovlivňována úrokovými sazbami hypoték a dalšími ekonomickými ukazateli. Navíc jsem přesvědčena, že právě nemovitosti a jejich vlastnění či spolupodílnictví na vlastnění vám může dát pocit vyšší jistoty. Přesto nezapomínejte, že nemovitosti, které nevydělávají, například když se nedaří najít trvalého nájemníka, nebo v době válečných sporů dojde k jejich zničení, které nekryje pojišťovna, mohou být také ztrátovou investicí.

Akcie a akciové fondy ovlivňuje primárně tržní riziko, kterého se někteří investoři nejvíce obávají, neb se nedá předpovědět. Jaké politické nebo ekonomické zprávy očekávat, zda budou přírodní katastrofy, války nebo epidemie se dopředu neví. Jsou prostě období blahobytu a jsou období, kdy si utahujeme opasky a ekonomickému růstu se nedaří. U akcií je také třeba hlídat finanční zdraví společnosti, tzv. finanční riziko, které vám pomáhá hlídat opět správce fondu. I přes tato rizika, dlouhodobé akciové investice na 10 let a více historicky porážejí inflaci a umožňují tvořit výnosový kapitál. Pomáhají naplnit dlouhodobé cíle. Navíc investiční nástroje jako jsou dluhopisy, akcie, fondy aj., při držení déle než 3 roky, nepodléhají zdanění zisku.

Nezapomeňte na investiční cíle

Investiční cíle vám pomohou určit, jaká část vaší hotovosti by měla být investována a do jakých forem aktiv. Při volbě investiční strategie a optimalizaci portfolia je důležité zaměřit se na dva klíčové faktory. Citlivost na riziko vám pomůže určit, jaký je pro vás přijatelný poměr mezi konzervativnějšími a dynamičtějšími investicemi. Investiční dotazník je skvělým nástrojem pro pochopení vaší finanční rovnováhy a sklonu k riziku. Při stanovení této citlivosti myslete na to, jakou ztrátu jste schopni a ochotni unést. Tento nástroj vám pomůže určit, které třídy aktiv by měly tvořit jakou část vašeho portfolia. V neposlední řadě berte v potaz i váš investiční časový horizont podle konkrétních finančních cílů. Pokud máte více času, můžete si dovolit nést vyšší riziko, protože máte více prostoru k nahrazení eventuálních ztrát. Pokud se ale blíží období, kdy budete potřebovat vaše investované prostředky vybrat, měli byste zvažovat konzervativnější investiční strategii.

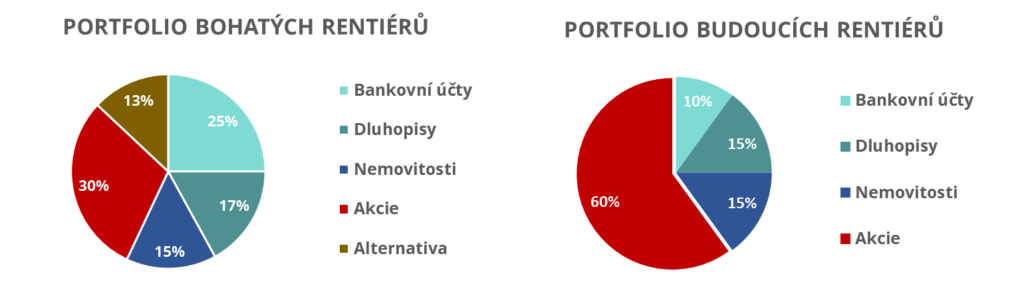

Jak investují rentiéři

Zdroj bohatých rentiérů: Capgemini report (2020)

Přemýšlíte, jak rozložit své investice do různých investičních aktiv? Inspirujte se současnými a budoucími rentiéry. Grafy znázorňují alokaci aktiv do různých finančních instrumentů, které se u každého z nás mohou lišit podle konkrétních finančních cílů a citlivosti na riziku. Portfolio budoucích rentiérů jsem zvolila metodikou 60:40 (60 % akcie a 40 % konzervativní investice). Nepodceňujte přípravu finančního plánu a až následně hledejte produkty, které vám pomohou naplnit vaše očekávání.

Investiční strategie a disciplína

K tomu, aby se váš finanční plán splnil, je nutné dodržovat investiční strategii. Proč? Představte si, že plánujete pozvat přátele na večeři, gurmánskou baštu – pečenou kachnu s bramborovým knedlíkem a zelím. Recept na kachnu je jednoduchý. Kachnu pořádně osolíte ze všech stran i uvnitř, okmínujete, dáte na pekáč s víkem a pečete 4 hodiny bez otvírání při teplotě 120 °C. Po 4 hodinách sejmete víko pekáče, zvednete teplotu na 170 °C a kachnu dopečete do křupava přibližně půl hodiny. Takhle nějak si podobně připravíte investiční recept na své finanční cíle.

Co by se stalo, kdybyste nedodrželi recept a první čtyři hodiny pekli kachnu na méně stupňů? Ve finančním světě nedodržíte investici v plánované výši. Například průběžně budete vybírat nebo nebudete dle plánu pravidelně investovat. Co by se stalo, kdybyste nedodrželi recept a první čtyři hodiny pekli kachnu na více stupňů? Ve finančním světě se rozhodnete riskovat, protože chcete naspořit více v kratším čase, tedy investujete do velmi rizikových akcií nebo jiných alternativních aktiv, jako je například kryptoměna, začínající společnost bez pravidelného výnosu apod. Co se stane, když se rozhodnete kachnu při teplotě 120 °C upéct jen za 2 hodiny? Myslíte si, že si pochutnáte? Bude kachna upečená? Stihnete uspořit potřebný kapitál za kratší čas? Nedodržíte recept? Co se stane, když nedodržíte investiční strategii, budou peníze na finanční cíle? Čí to bude chyba, když se kachna nepovede? Trouby, protože jste nedodrželi předepsanou teplotu nebo čas? Nebo receptu, když bude kachna vysušená, protože jste ji nepřikryli víkem nebo jste nedodrželi teplotu?

K tomu, abychom měli výbornou kachnu, je nutná nejen znalost receptu, ale také umění dodržet postup a hlavně čas – kuchařskou strategii. K tomu, abyste vytvořili očekávaný kapitál, je třeba dodržet investiční strategii. Například i tím, že posledních pár let před čerpáním renty změníte alokaci na jinou, která bude bezpečnější.

Využití pravidel diverzifikace a alokace investičních prostředků je klíčové pro úspěch jakékoli investiční strategie. Aplikování tohoto principu v praxi může znamenat rozdíl mezi stabilním výnosem a značnými ztrátami. Nevíte si rady, jak své investice nastavit? Vzdělávejte se nebo se neváhejte obrátit na titulované finanční odborníky, profesionální investiční poradce.

{kind=link}