Dopady inflace jsou na naše úspory v dnešní době až brutální. Jak se bránit znehodnocování peněz v čase? Je důležité naučit se investovat, ať již s pomocí profíků, či vlastní aktivitou. Je třeba více investovat a méně spořit. Dnešní díl „Finance pod kontrolou“ vám bude základním odrazovým můstkem do světa investic.

Podle výroční zprávy Ministerstva financí o vývoji finančního trhu v roce 2022 mezi nejoblíbenější produkty Čechů patří bankovní účty (56,7 % úspor domácností), stavební spoření (5,7 % úspor domácností – 3,1 mil. smluv) a penzijní spoření (10,0 % úspor domácností – 4,4 mil. smluv – průměrný vklad 1 000 Kč). Narůstá podíl úspor domácností vložených do investičních fondů, dluhopisů a akcií (23,4 % úspor domácností). Snižují se investice do životního pojištění, které je obvykle pro klienty poplatkově nevýhodné (4,2 % úspor domácností).

Závěr z této zprávy jednoduše? Češi dávají přednost spořicím účtům, které jim nemají možnost přinést dlouhodobé zhodnocení nad míru inflace. Například 4,4 mil. Čechů využívá penzijko – super, ale z toho 2,7 mil. lidí má staré smlouvy, kde prodělávají kalhoty. Penzijnímu spoření se budeme věnovat v některém z příštích dílů. Nyní se zaměříme na základní pravidla, kterým bychom měli rozumět, než začneme investovat s profesionálním finančním poradcem, ať už jde o podílový fond, penzijní spoření nebo jiná aktiva jako jsou dluhopisy, nemovitosti či zlato aj.

Pravidla klientské péče od A do Z při investování

- Finanční analýza klientských potřeb. Žádný profesionál by nikdy neměl nabídnout produkt nebo konkrétní investici, bez zjištění základních informacích o klientovi, které získá právě analýzou potřeb, včetně vyplnění investičního dotazníku – jaký typ investora jste a jakou míru rizika jste ochotni nést.

- Finanční plán. Podle závěrů analýzy klientských potřeb se s klientem nastaví finanční cíle a částka pro splnění konkrétního očekávání. Jen konkrétní a jasné cíle mohou ukázat cestu, jak je naplnit. Když klient netuší, co chce, má těžší dojít k určité satisfakci.

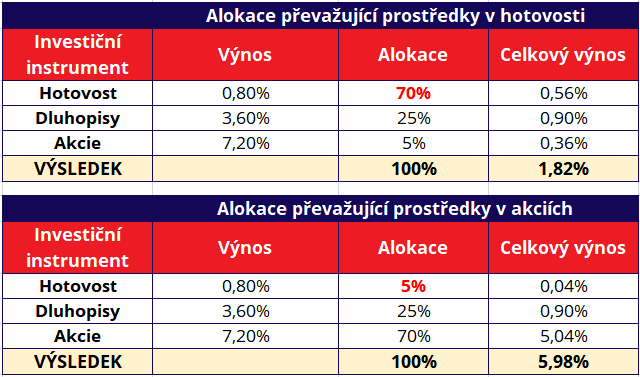

- Příprava alokace. Na základě investičního profilu a časového horizontu se nastaví jasné alokace dle rizika jednotlivých instrumentů finančního trhu. Právě alokace zodpovídá za více než 90 % konečného zhodnocení investice! Mezi základní alokační složky patří hotovost, dluhopisy/nemovitosti a akcie.

Alokace podle váhy ve třech základních investičních instrumentech

- Diverzifikace. Nedávejte všechna vajíčka do jednoho košíčku… Pro rozdělení investic podle klientského portfolia a časového horizontu pro splnění potřebného cíle je třeba myslet také na různé typy investic (stavební spoření, penzijní spoření, podílové fondy, ETF, akcie, dluhopisy, sbírky, komodity, nemovitosti apod.). Zároveň nezapomínejte peníze rozkládat do více zemí, různých měn a odvětví. Například by bylo nezodpovědné, velmi rizikové, nechávat všechny investice v České republice nebo všechny investice směřovat do technologického sektoru, či mít kapitál pouze v nemovitostech.

- Výběr produktu. Čas aktualizovat stávající smlouvy, případně investiční strategie penzijních společností i fondů a připravit stabilní portfolio produktů podle zvolené investiční strategie. Profesionální poradce s vámi připraví složení produktů tak, aby odpovídalo nejen vašim cílům, ale bylo stabilní i za různých životních a investičních scénářů.

- Klíčové informace pro klienty/Status fondu. Prospekt produktu nestačí! Zaměřte se u svých produktů na pochopení nejen na to, jak vypadá alokace a diverzifikace, ale hlavně na rizika (například tržní, kreditní, úrokové, měnové, likvidní aj.). Nepodceňujte ani znalost společnosti, její sílu na trhu a zkušenosti, včetně historie.

- Poplatková politika. Poradci se zaměřují na objasnění vstupního a výstupního poplatku. Vás by ale měla nejvíce zajímat výše správcovského poplatku a odměna za zhodnocení neboli celkové roční náklady fondu tzv. TER (Total Expense Ratio)! Vaše budoucí zisky zásadně ovlivňuje právě to, jak vysoké poplatky platíte! Je opravdu velký rozdíl, zda platíte 1,5 % nebo 2,5 % ročně z vašeho zainvestovaného majetku. Rozumná výše na celkové finanční portfolio je platit okolo právě 1, 5 % ročního správcovského poplatku.

- Realizace nákupu/odkupu/změn. Dáváte přednost flexibilitě neboli vlastním online výběrům / odkupům, případně vám nevadí dávat pokyn vždy přes poradce? Pak se informujte, jak realizovat obchodní pokyny, jaké jsou maximální zákonné lhůty a jaká je jejich obvyklá praxe. Vyžadujete-li investiční platformy, které vám dají vyšší svobodu přístupu k investicím, proberte to s poradcem.

- Pravidelná informovanost. Poradce vás jistě bude informovat, jak často můžete očekávat zprávy o vašem investičním portfoliu, výsledky zhodnocování jednotlivých produktů a jak reagují na vývoj finančního trhu.

- Udržení investiční strategie. U pravidelných investic je vhodné udržet disciplínu, alokaci a diverzifikaci v čase dle vývoje finančního trhu. Pomoc finančního poradce při výkyvech ekonomického růstu a podpora pro naučení se zvládat emoce (panika/euforie) rozhodně posiluje důvěru obchodního vztahu.

- Průběžné přehodnocování. Změna je život, a tedy i u investic je třeba nastavit pravidelné termíny aktualizace analýzy. Nejčastěji se doporučuje min. každé 2-3 roky. Analýza odhalí, zda je nutné upravovat klientské finanční portfolio produktů i s ohledem na nové investiční možnosti. Kruh se tím uzavírá a jsme opět u prvního bodu.

{kind=link}